La Biotech School de Charleroi en quête de 2,5 millions d'euros pour construire son bâtiment

La France mise sous pression sur les marchés

La prime de risque sur la dette française a touché un plus haut depuis 2012 ce mercredi. Cela reflète l'inquiétude croissante des investisseurs concernant la trajectoire budgétaire du pays.

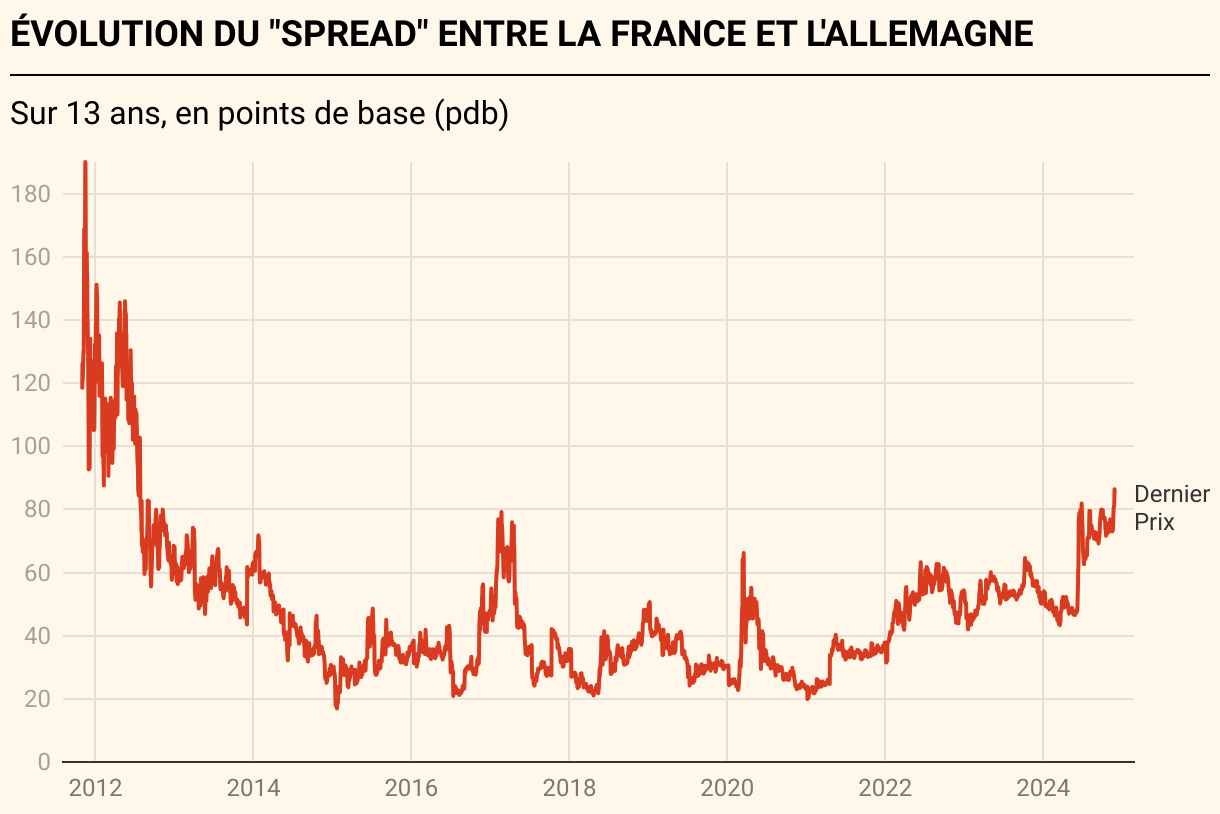

Les investisseurs s'inquiètent de plus en plus au sujet du budget français. Un élément vient, tout particulièrement, témoigner de cette tendance: la prime de risque accordée à la dette française. Celle-ci mesure la confiance attribuée à la santé financière du pays.

Concrètement, cette prime, appelée "spread", correspond à l'écart de taux entre les obligations françaises à dix ans et son équivalent allemand, considéré comme la référence du marché de la dette en zone euro. Or, ce mercredi, cette différence de rendement a atteint plus de 90 points de base en séance, alors qu'elle n'était encore que de 50 points de base en début d'année.

Publicité

Les banques à la peine

"L'inquiétude demeure que Marine Le Pen puisse censurer le gouvernement sur le budget pour 2025."

Pour expliquer cette envolée, Frank Vranken, chief strategist d’Edmond de Rothschild (Europe), estime "qu'une économie et une politique médiocres" du côté français ont déclenché ce saut. Ce dernier note que les dernières données PMI ont été les plus mauvaises pour la France, tandis que le gouvernement Barnier est au bord de l'effondrement, le parti de Marine Le Pen menaçant toujours de le faire tomber.

Des propos qui font écho à ceux d'ING. Les analystes de la banque néerlandaise expliquent que "l'inquiétude demeure que Marine Le Pen puisse censurer le gouvernement sur le budget pour 2025".

Publicité

Une crainte qui se matérialise aussi sur les marchés d'actions. Le CAC 40 a perdu plus de 0,7% ce mercredi, faisant moins bien que ses homologues européens. L'indice de référence de la Bourse de Paris a notamment été plombé par ses valeurs bancaires comme Société Générale , Crédit Agricole ou AXA .

Publicité

Vers les 100 points de base?

Il faut dire que la situation politique et économique est plutôt inquiétante outre-Quiévrain. Le Sénat a débuté, lundi, l'examen du Projet de loi de finances (PLF) pour 2025, après le rejet du texte à l'Assemblée nationale, ouvrant la voie, d'ici à la fin de l'année, à un vote sur lequel gouvernement de Michel Barnier joue son avenir.

Le Premier ministre français va, en effet, probablement recourir à l'article 49.3 de la Constitution pour faire adopter sans vote le texte à l'Assemblée nationale. Une décision qui l'exposerait à une motion de censure susceptible de renverser son gouvernement si elle est votée par les groupes d'opposition du Nouveau Front populaire (NFP) et du Rassemblement national (RN). D'autant que la cheffe de file des députés RN, Marine Le Pen, a déjà prévenu que son parti pourrait voter une motion de censure si le PLF devait amputer le pouvoir d'achat des Français.

Une chute du gouvernement français n'est donc pas à exclure, loin de là. Une éventualité qui pourrait pousser le "spread" entre la France et l'Allemagne à 100 points de base, soit un point de pourcentage complet, selon les stratégistes de Citi.

"Turbulences graves"

Michel Barnier n'a d'ailleurs pas dit autre chose lors de son entretien à TF1, mardi soir. Le chef du gouvernement français a prévenu de "turbulences graves sur les marchés financiers" en cas d'adoption d'une motion de censure.

Une première secousse sur les obligations françaises pourrait même intervenir dès ce vendredi, lorsque S&P Global actualisera sa note de crédit sur la France. En mai dernier, l'agence de notation l'avait abaissée à "AA-". L'occasion d'émettre un premier avis de tempête sur la dette française, dont le "spread" avec l'Allemagne n'est plus que près de 40 points de base plus bas que celui de l'Italie. Deutsche Bank rappelle que la dernière fois qu'il avait atteint un tel niveau, c'était le 26 juillet 2012, jour du "Whatever it takes" de Draghi, qui avait probablement sauvé la zone euro.

Les mois précédents, l'écart de rendement entre Paris et Berlin s'était envolé à environ 190 points de base. Preuve que les choses peuvent encore bien empirer.

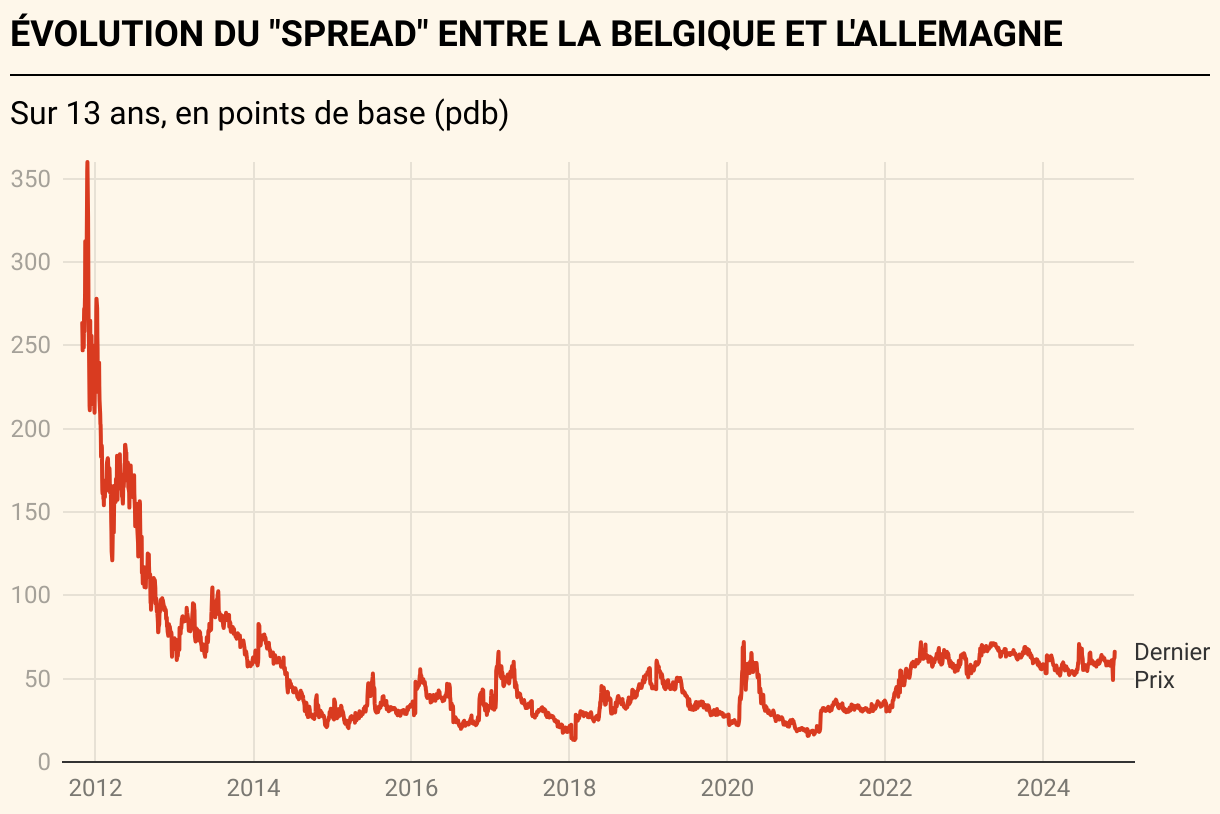

Le "spread" belgo-allemand progresse également

Mais qu’en est-il de la Belgique? L’écart de rendements entre les obligations belges à dix ans et l'équivalent allemand s’est aussi creusé en 2024. Alors qu’en janvier cette différence s’élevait à environ 58 points de base, voici qu’elle se situe plutôt autour des 65 points de base.

Si la situation financière de notre pays semble donc moins inquiétante que celle de la France ou de l’Italie, les choses pourraient encore se dégrader dans les prochains mois. Frank Vranken souligne que si l’élargissement de l’écart par rapport aux Bunds allemands est moins spectaculaire que chez nos voisins français, cela "pourrait changer si l'attention du marché se porte sur notre situation politique..."

Le "spread" belgo-allemand avait atteint un sommet d'approximativement 360 points de base à la fin 2011, les investisseurs s’inquiétant notamment, à l’époque, de l'échec des discussions sur la formation d'un gouvernement en Belgique.

Publicité

Publicité

Les plus lus

- 1 Wall Street perd près de la moitié de ses gains historiques de la veille, le dollar accélère sa chute

- 2 Donald Trump a-t-il manipulé Wall Street avec son brusque revirement sur les tarifs?

- 3 Faut-il attendre pour récupérer son épargne-pension?

- 4 Aux États-Unis, des fractures apparaissent au sein du Parti républicain

- 5 Pourquoi Donald Trump a-t-il fait volte-face sur les droits de douane?

Publicité

Publicité

Advertentie

Publicité