"Furieux" contre Vladimir Poutine, Donald Trump menace d'imposer de nouvelles taxes sur le pétrole russe

Le super dividende de GBL séduit les analystes

Si l'actif net réévalué du groupe n'a pas convaincu les analystes, ces derniers saluent le dividende exceptionnel de GBL.

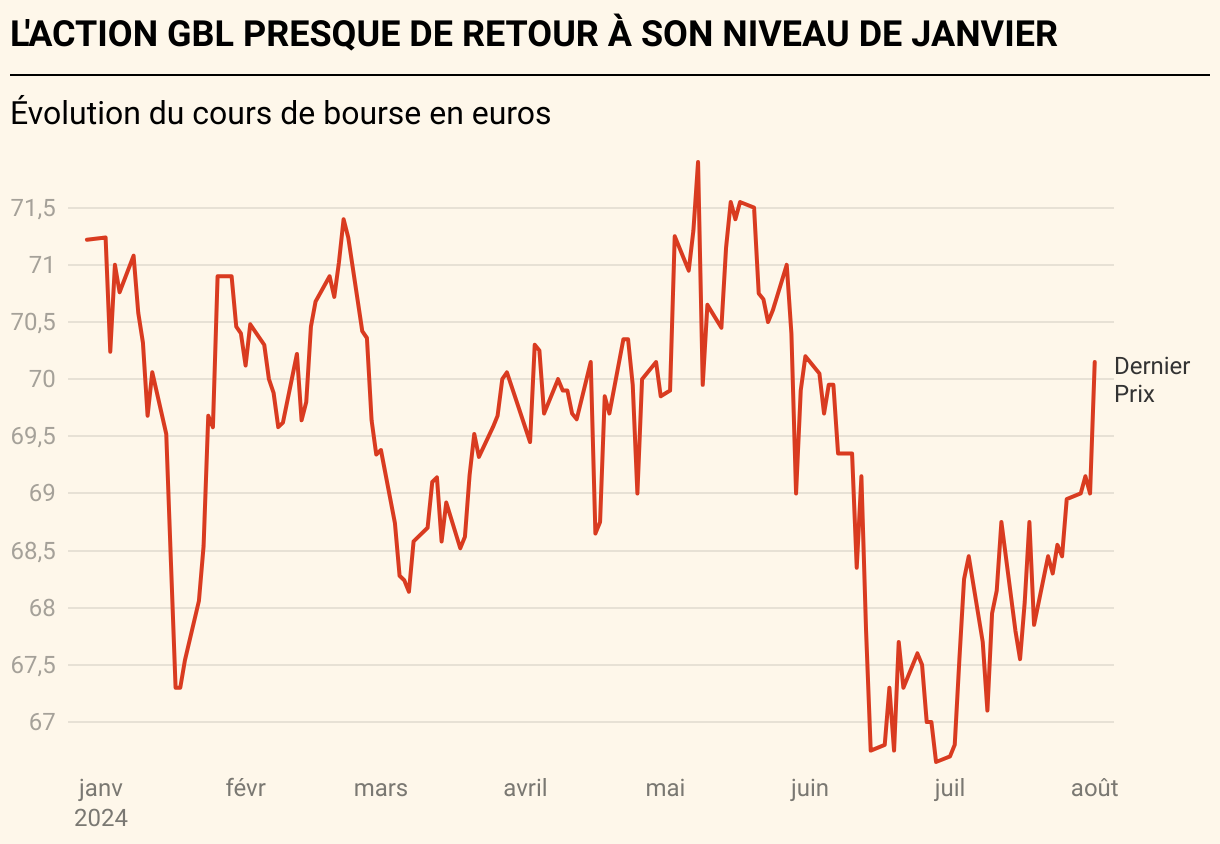

Fort d'un saut de près de 2% à la Bourse de Bruxelles, l'action GBL signait, ce jeudi matin, l'une des meilleures performances du jour au sein de l'indice Bel 20, avant de réduire ses gains et de terminer la séance proche de l'équilibre. Le titre reste donc toujours sur une perte d'environ 3% depuis le début de l'année.

Pour rappel, le groupe a dévoilé, mercredi soir, un actif net réévalué (ANR) par action de 113,90 euros pour le premier semestre, à peu près stable comparé à la même période en 2023. Une performance en demi-teinte selon ING, qui maintient sa recommandation à l'achat sur la valeur, avec un objectif de cours de 92 euros. Du côté de Degroof Petercam ("conserver", objectif de 89 euros), on souligne également que l'ANR était légèrement en dessous des estimations du broker.

Publicité

"Lors des résultats du premier trimestre, GBL avait encore prévu un dividende de 2,75 euros. L'annonce aujourd'hui d'un super dividende de 5 euros par action est donc une surprise"

Dividende surprise

Alors comment expliquer la hausse de GBL ce matin? Les analystes saluent de concert le dividende surprise du groupe. "Le principal élément à retenir de la publication et la grande surprise a été la révision à la hausse des prévisions de dividendes", souligne ainsi ING. Selon les analystes Hans D'Haese et David Vagman, il s'agirait toutefois d'un "one-off", entendez un versement unique, plutôt que d'un changement de politique récurrent de la part de GBL.

Le holding des familles Frère-Desmarais propose ainsi de verser un dividende de 5 euros par action au titre de l'exercice 2024, ce qui représente une hausse de 82% en un an. Du jamais vu. "Lors des résultats du premier trimestre, GBL avait encore prévu un dividende de 2,75 euros. L'annonce aujourd'hui d'un super dividende de 5 euros par action est donc une surprise", renchérit Degroof.

Publicité

Publicité

Actifs privés

La maison de courtage note, au passage, que ce dividende est financé par les gains de capitalisation provenant de la réduction de la participation dans adidas , où la part de GBL est passée de 7,6% à 5,1%.

Un élément pas si anodin, estime KBC: "Étant donné que GBL a sensiblement réduit sa position dans adidas et a conclu un contrat à terme pour vendre 250,0 millions d'euros supplémentaires, nous pensons qu'à moyen terme, la participation dans adidas et dans d'autres actifs cotés sera réduite, car la direction continue à cristalliser la valeur et à passer à une allocation privée plus élevée".

À l'instar de Degroof, le broker, qui reste à l'achat avec un objectif de cours de 100 euros, pointe désormais vers le Mid-term Strategic Update du 7 novembre prochain.

Une opportunité, selon KBC, pour la direction de GBL d'annoncer une allocation future plus importante aux actifs privés. Pour la maison de courtage, GBL atteindra ainsi bientôt une allocation privée de 40,0% et pourrait même aller au-delà, ce qui "pourrait être le catalyseur qui ramènera la décote de GBL à ses moyennes historiques".

Publicité

Les plus lus

- 1 Jusqu'à quel âge peut-on encore contracter un crédit hypothécaire?

- 2 Grève nationale du 31 mars: voici les perturbations à prévoir ce lundi

- 3 Grève générale du 31 mars: "Cette grève n'est pas le point final, nous courons un marathon"

- 4 A 27 ans, il reprend la PME liégeoise Gimi, la numérise et fait bondir ses revenus

- 5 Robin Niblett: "Une guerre avec la Russie n'est pas impossible"

Publicité

Publicité

Publicité