Wall Street termine dans le rouge | Walgreens veut se vendre à un fonds d'investissement privé

La Bourse US a clôturé en baisse, comme les bourses européennes avant elle, à l'issue d'une séance sans rendez-vous économique majeur, attendant un indicateur d'inflation aux États-Unis mercredi avant la réunion de la Banque centrale européenne (BCE) jeudi.

À suivre ce mercredi

C'est ici que se termine ce live, merci à tous de nous avoir suivis. L'inflation américaine CPI de novembre comme principal rendez-vous de la séance de ce mercredi. Adobe, Inditex et TUI au rapport.

Le pétrole reste stable, conserve ses gains après les annonces de relance chinoise

Les cours du pétrole sont restés stables ce mardi, conservant en grande partie les gains de la veille, marquée par la chute du régime de Bachar al-Assad, puis par l'annonce d'un assouplissement monétaire en Chine pour soutenir l'activité économique en 2025.

Le prix du baril de Brent de la mer du Nord, pour livraison en février, a grappillé 0,07% à 72,19 dollars. Son équivalent américain, le baril de West Texas Intermediate (WTI), pour livraison en janvier, a gagné 0,32%, à 68,59 dollars.

Wall Street termine en baisse avant l'inflation américaine

La Bourse de New York a clôturé en baisse dans l'attente des chiffres de l'inflation américaine du mois dernier. Le Dow Jones a cédé 0,35% à 44.247,83 points. Le S&P 500 a perdu 0,30% à 6.034,91 points. Le Nasdaq a baissé de 0,25% à 19.687,24 points. La statistique des prix à la consommation pour le mois de novembre, publiée mercredi, constitue l'une des principales données que la Fed devra prendre en compte lors de sa réunion des 17 et 18 décembre. Le consensus table sur une légère hausse de l'indice CPI, à 2,7% sur un an contre 2,6% en octobre. La statistique des prix à la production suivra jeudi.

"Le marché est un peu en veille avant le CPI et le PPI cette semaine. Les marchés veulent voir un chiffre qui ne perturbera pas trop la Fed la semaine prochaine", déclare Mona Mahajan, stratégiste. Si l'indice CPI se révèle conforme aux attentes, les investisseurs considéreront que plus rien ne s'oppose à une baisse d'un quart de point des taux de la Fed, ajoute-t-elle. Cette diminution de 25 points de base est pour l'heure jugée probable à 86% par les traders, selon le baromètre FedWatch.

Soulignant que le S&P 500 a déjà grimpé de 27% depuis le début de l'année 2024, Lindsey Bell, stratégiste à 248 Ventures, estime aussi que les investisseurs "reprennent leur souffle". "L'important est moins ce que la Fed fera la semaine prochaine que ce qu'elle dira sur la trajectoire future des taux", note-t-elle.

Les marchés US terminent dans le rouge

Le Dow Jones a perdu 0,35% à 44.247,83 points.

Le Nasdaq a cédé 0,25% à 19.687,24 points.

Le S&P 500 a reculé de 0,30% à 6.034,91 points.

GameStop recule nettement avant ses résultats

La chaîne de magasins de jeux vidéo GameStop

évolue dans le rouge (-3,51%), avant la publication de ses résultats trimestriels après la clôture de Wall Street.

Biden envisage de bloquer l'achat de US Steel par Nippon Steel

Le président américain Joe Biden a l'intention de bloquer officiellement le projet de rachat de U.S. Steel par Nippon Steel pour des raisons de sécurité nationale lorsque l'opération de plusieurs milliards de dollars lui sera renvoyée dans le courant du mois, a rapporté Bloomberg News, citant des personnes familières avec le dossier.

Interrogée sur les projets de M. Biden lors d'une conférence de presse ce mardi, la porte-parole de la Maison Blanche, Karine Jean-Pierre, s'est refusée à tout commentaire. Le groupe d'experts sur la sécurité nationale chargé d'examiner l'accord doit transmettre sa décision sur la fusion à M. Biden d'ici le 22 ou le 23 décembre, a ajouté Bloomberg.

Alaska Airlines en nette hausse après avoir revu ses prévisions

La compagnie à bas coûts Alaska Airlines

s'envole (+13,42%) après avoir revu à la hausse ses prévisions pour le quatrième trimestre, en raison notamment d'une forte demande pour le transport aérien et à l'amélioration de ses prix.

En outre, la compagnie a précisé dans un communiqué qu'elle proposera "de nouveaux vols sans escale" en 2025, reliant Seattle à Tokyo et Séoul.

Walgreens veut se vendre à un fonds d'investissement privé

Selon le Wall Street Journal, la chaîne de pharmacies américaine Walgreens Boots Alliance (WBA)

est en train de négocier un accord avec l'Union européenne pour se vendre au fonds d'investissement privé Sycamore.

Walgreens est depuis longtemps considéré comme une proie potentielle pour les acteurs du private equity. En 2019, KKR a fait une offre de 70 milliards de dollars pour l'entreprise, mais s'est fait avoir. Maintenant que les actions de Walgreens sont tombées à un niveau historiquement bas, les chasseurs de bonnes affaires sentent à nouveau leur chance.

La capitalisation boursière de Walgreens est tombée à moins de 10 milliards de dollars après des années de spirale descendante - depuis 2020, ses actions ont plongé de plus de 80%. Néanmoins, pour Sycamore, qui se spécialise dans l'acquisition de sociétés de vente au détail et de biens de consommation, il s'agirait d'une solide bouchée. Selon le Wall Street Journal, le fonds nourrit des projets de revente de certaines divisions de Walgreens en lots séparés.

Walgreens exploite environ 12.000 magasins en Europe, en Amérique latine et aux États-Unis. Le géant de la pharmacie est confronté depuis un certain temps à des marges de plus en plus faibles et doit faire face à une concurrence acharnée de la part de sociétés de commerce électronique telles qu'Amazon et d'autres plateformes spécialisées.

Le rapport du Wall Street Journal a fait grimper les actions de 20%.

Alors que Nvidia

reprend des couleurs, le temps se couvre pour d'autres grands noms du secteur, dont Broadcom

(-4,56%), AMD

(-2,41%), Micron

(-5,22%) ou Intel

(-3,72%).

Co.Br.Ha. cherche à se développer sur le marché français

Haacht Brewery - dont la société mère Co.Br.Ha est cotée à la bourse de Bruxelles - a annoncé aujourd'hui un "partenariat stratégique" avec Brasserie Brique House, une brasserie artisanale du nord de la France spécialisée dans les IPA et les tripels.

Plus précisément, Haacht Brewery s'appuiera sur son réseau de distribution existant en France pour distribuer les bières artisanales du nord de la France de la Brasserie Brique House dans tout l'Hexagone. "Ce partenariat permettra à la brasserie Haacht de se développer davantage sur le marché français, car elle pourra désormais proposer des bières brassées localement par la Brasserie Brique House en plus de sa bière blonde française, Speciale Coq Hardi, et ainsi mieux répondre à la demande croissante de bières artisanales françaises", explique la brasserie dans un communiqué de presse. La brasserie Haacht est elle-même connue pour sa bière blonde Primus.

Il s'agit d'un accord de distribution non exclusif pour le marché horeca dans toute la France. Nos voisins du sud sont depuis un certain temps le principal marché d'exportation de la brasserie Haacht, qui lutte contre la baisse des volumes de vente et a plongé dans le rouge l'année dernière.

Hybrid Software lance un programme de rachat d'actions

Après EVS il y a quinze jours et Melexis ce matin, le spécialiste de l'impression numérique Hybrid Software annonce à son tour un programme de rachat d'actions.

L'ampleur du rachat d'actions est assez limitée: Hybrid met de côté 1 million d'euros. "Ce programme reflète l'intention de la société de restituer du capital aux actionnaires tout en restant flexible en vue de la croissance future et des opportunités du marché", a déclaré la société dans un communiqué de presse. Selon le président et actionnaire principal Guido Van der Schueren, les actions d'Hybrid Software sont cotées à un prix trop bas en bourse. "Le prix actuel de l'action ne reflète pas la valeur intrinsèque de notre entreprise et représente donc une opportunité d'investissement intéressante", a déclaré M. Van der Schueren.

"Le programme de rachat d'actions souligne la confiance dans notre solidité financière tout en créant une valeur actionnariale à long terme."

Wall Street reste hésitante

Le Dow Jones et le S&P 500 lâchent 0,1%, tandis que le Nasdaq est à l'équilibre.

Le pétrole en hausse

Les cours du pétrole montent avec les inquiétudes au Moyen-Orient qui prennent le pas sur les données économiques chinoises.

Le Brent prend 0,75% à 72,68 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) avance de 0,92% à 67,01 dollars

Les taux européens stables

Le rendement du Bund allemand à dix ans a fini stable, à 2,119%, et son équivalent français a également peu varié, à 2,872%.

Le "spread" entre ces deux obligations s'affiche autour de 75 points de base alors que le président Emmanuel Macron est toujours en quête d'un Premier ministre depuis le départ de Michel Barnier.

Aux Etats-Unis, le rendement des bons du Trésor à dix ans avance de 4,1 points de base, à 4,2399%.

Gilles Moëc (Axa): "La dette française est loin d’être à un niveau insoutenable"

S'il se montre rassurant sur la France, Gilles Moëc estime que la divergence entre l’Europe et les États-Unis va se renforcer, avec un euro qui devrait passer sous la parité face au dollar.

Le dollar progresse, de 0,41%, face à un panier de devises de référence à la veille de la publication des données sur l'inflation américaine.

L'euro fléchit de 0,48%, à 1,0501 dollar, alors que la Banque centrale européenne (BCE) doit rendre jeudi sa décision de politique monétaire.

Certains analystes estiment que l'institution pourrait être tentée de supprimer dans son message la mention de maintenir les taux directeurs à un niveau "suffisamment restrictifs".

Jims, filiale de Colruyt, frappe un grand coup

En marge de sa mise à jour semestrielle, Colruyt

a également annoncé un accord solide concernant sa chaîne de fitness Jims. Cette dernière acquiert son homologue du secteur, NRG. L'acquisition porte sur 100% de la branche belge de NRG, qui comprend 40 magasins de fitness.

Jims deviendra ainsi d'un seul coup un solide numéro deux du secteur dans notre pays.

Colruyt voit ses bénéfices et sa part de marché diminuer

En raison du ralentissement de l'inflation et de la forte concurrence, le chiffre d'affaires de Colruyt

a chuté au cours du premier semestre de son exercice financier, comme l'indique sa mise à jour semestrielle. Le bénéfice d'exploitation avant dépréciation et amortissement (ebitda) a chuté de 2,6% pour atteindre 444 millions d'euros. Cela représente 8,2% du chiffre d'affaires, contre une marge bénéficiaire de 8,4% un an plus tôt.

De plus, la concurrence a joué des tours à l'entreprise. Colruyt a perdu des clients au profit d'autres chaînes de supermarchés. La part de marché de Colruyt et de ses chaînes sœurs Okay, Spar et Comarkt est passée de 31,6% à 31,2%. Le groupe de supermarchés a néanmoins réitéré ses prévisions de bénéfices du début de l'année.

Des stratégistes boursiers unanimement positifs pour 2025

Malgré le parcours impressionnant déjà accompli par les actions américaines, elles restent les grandissimes favorites des stratégistes belges de maisons de fonds.

Unibail-Rodamo-Westfield a reculé de 3,05% après la cession des titres du groupe par un important actionnaire.

Euroapi a dévissé de 26,73%, le fabricant français de principes actifs ayant annoncé hier soir la nomination d'un nouveau président et d'un nouveau directeur général.

Sartorius a pris 6,38% avec la nomination de Michael Grosse à la tête du fournisseur allemand d'équipements pharmaceutiques et de laboratoire.

Allianz a perdu 0,66% après la présentation de ses objectifs financiers pour 2025-2027.

Ashtead a chuté 14,03% après un avertissement sur son bénéfice annuel et la présentation d'un projet visant à déplacer son lieu de cotation principal de Londres à New York.

L'Europe finit sous pression après les données économiques chinoises

Les principales bourses européennes, hormis Francfort, ont terminé en baisse en raison des craintes sur la santé de l'économie chinoise après la publication d'indicateurs jugés décevants sur les exportations et importations. À Paris, le CAC 40, riche en valeurs du luxe, un secteur très exposé à la Chine, a fini en repli de 1,14% à 7.394,78 points. Le Footsie britannique a perdu 0,86%, tiré vers le bas par les valeurs des ressources de base, également sensibles à la Chine. Le Dax allemand a résisté à la tendance baissière, grignotant 0,02%, grâce notamment aux compartiments défensifs de la santé et de l'immobilier. L'indice EuroStoxx 50 a reflué de 0,67%, le FTSEurofirst 300 de 0,52% et le Stoxx 600 de 0,50%.

Les indices européens du luxe et des matières premières ont cédé respectivement 1,55% et 0,66% alors qu'une statistique a montré que les exportations de la Chine ont ralenti en novembre et les importations décliné de manière inattendue. Au moment de la clôture en Europe, le Dow Jones avance de 0,04%, le S&P 500 de 0,01% et le Nasdaq de 0,14%. Ce dernier indice a touché en séance un record à 19.887,08 points. La tendance positive à Wall Street est portée par le compartiment des services de communication (+2,45%) qui a inscrit également un pic à 349,11 points.

La prise de risque est cependant limitée dans l'attente de la publication mercredi de l'indice des prix à la consommation (CPI) pour le mois de novembre. Cette statistique, l'une des toutes dernières d'importance avant la réunion des 17 et 18 décembre de la Réserve fédérale américaine (Fed), pourrait influer sur la trajectoire des taux d'intérêt. Si une baisse des taux semble acquise ce mois-ci l'incertitude demeure pour la suite en raison des promesses jugées inflationnistes de Donald Trump, qui prendra officiellement ses fonctions en janvier.

Le Bel 20 se démarque en Europe

L'indice phare de la Bourse de Bruxelles a terminé en hausse de 0,37% à 4.246,24 points. Il a été très nettement soutenu par le bond de près de 30% de D'Ieteren Groupaprès le détachement de coupon. Melexis

a pris quant à lui 2,7%, Syensqo

1,57% et WDP

1,41%.

À l'inverse, Lotus Bakeries

a cédé 2,6% et Solvay

1,63%.

Europe | Closing Bell

Bel 20: +0,37%

FTSE 100: -0,86%

DAX: +0,02%

CAC 40: -1,14%

Les investisseurs se ruent sur l'action D'Ieteren après le détachement de coupon

L'envol d'environ 30% de D'Ieteren Group à la Bourse de Bruxelles peut s'expliquer par un retour des investisseurs à l'achat après la pression vendeuse enregistrée hier en vue du détachement du dividende.

Le groupe britannique de location d'équipements industriels Ashtead

perd plus de 12% à Londres, après l'annonce d'un bénéfice en légère baisse au deuxième trimestre, mais aussi de son intention de rejoindre à terme la Bourse de New York.

Delivery Hero lâche désormais plus de 11%

Le livreur de repas allemand Delivery Hero

plonge (-11,38% à Francfort) après l'entrée en bourse, à Dubaï, de sa filiale Talabat. Il s'agit de la plus grande introduction en Bourse de l'année pour le secteur. Delivery Hero a cédé 20% de sa participation dans Talabat.

Talabat, qui a des activités principalement dans les pays du Moyen-Orient et d'Afrique du Nord, a vu son titre perdre 6,9% à 1,49 dirham (0,39 centimes d'euro) en clôture à la Bourse de Dubaï, au-dessous du prix d'offre de départ de 1,60 dirham. Delivery Hero a levé près de deux milliards d'euros en cédant sa participation dans Talabat.

Petite plongée dans le pipeline d'UCB avec KBCS

KBC Securities a rejoint le "club des 200", ces brokers qui voient le cours d'UCB

dépasser les 200 euros. L'analyste Thomas Vranken examine quelques actifs prometteurs du pipeline.

Boeing

gagne 2,47% alors que, selon des sources, l'avionneur a relancé la semaine dernière la production du 737 MAX, environ un mois après la fin d'une grève de sept semaines qui a mobilisé 33.000 salariés.

Ebay et Pinterest sanctionnés, American Airlines saluée

Ebay

(-4,86%) et Pinterest

(-4,41%) sont affectés par des baisses de recommandation, tandis qu'American Airlines

(+4,83%) profite de la décision de Bernstein de passer à "surperformance" sur la compagnie aérienne.

Le secteur de la tech recule malgré le rebond de Nvidia

Le compartiment des nouvelles technologies, qui a été sous pression hier avec le repli de Nvidia

à la suite de l'ouverture d'une enquête antitrust en Chine, perd encore 0,15%.

Oracle souffre après ses résultats

Oracle

chute de plus de 8% en début d'échanges à Wall Street. Le spécialiste des bases de données a annoncé hier soir avoir raté le consensus sur son chiffre d'affaires du deuxième trimestre, en raison d'une forte concurrence dans l'informatique dématérialisée ("cloud), de la part notamment des groupes comme Microsoft

et Amazon

.

Le dollar et les Treasuries à 10 ans en hausse

Le dollar se raffermit de 0,21% face à un panier de devises de référence, tandis que le rendement des bons du Trésor américain à dix ans monte de 2,9 points de base, à 4,2283%.

L'attentisme domine à Wall Street avant l'inflation US

La Bourse de New York a ouvert sans grand changement dans un contexte d'attentisme avant la publication mercredi des données mensuelles des prix à la consommation aux Etats-Unis, une statistique qui pourrait influer sur la trajectoire des taux de la Réserve fédérale américaine (Fed). Le Dow Jones perd 0,23% à 44.301,12 points. Le S&P 500 progresse de 0,09% à 6.058,45 points. Le Nasdaq avance de 0,32% à 19.800,25 points.

Les indices boursiers peinent ce mardi à trouver une direction claire après un mois de novembre exceptionnel et un bon démarrage en décembre alors que la prudence est de retour, avec un indice Vix de la volatilité autour de 15 points. Sur le plan macroéconomique, l'indice des prix à la consommation (CPI) pour le mois de novembre, qui sera publié mercredi, est l'une des dernières données d'importance avant la réunion des 17 et 18 décembre de la Fed. Le consensus Reuters anticipe une légère réaccélération du CPI global à 0,3% sur un mois et 2,7% sur un an, tandis que la croissance du "core" CPI pourrait stagner.

Le baromètre Fedwatch de CME montre que les traders parient avec une probabilité de plus de 86% sur une nouvelle baisse de taux de la Fed de 25 points de base la semaine prochaine. Les paris ont augmenté après la publication vendredi du rapport sur l'emploi, qui a montré une forte croissance des créations de postes mais également un léger relèvement du taux de chômage. Au-delà de décembre, les analystes s'attendent à une pause dans l'assouplissement de la politique monétaire de la Fed lorsque le président élu américain, Donald Trump, prendra ses fonctions en janvier à la Maison blanche.

Les marchés US ouvrent en ordre dispersé

Le Dow Jones lâche 0,39%, tandis que le Nasdaq prend 0,46%. Le S&P 500 évolue quant à lui à l'équilibre.

Update | Le point sur la tendance boursière

Wall Street est attendue sans grand changement et les bourses européennes reculent, plombées par les valeurs minières et le luxe à la suite de la publication de données économiques décevantes en Chine.

Les futurs sur indices new-yorkais signalent une ouverture de Wall Street en hausse de 0,01% pour le Dow Jones, de 0,05% pour le Standard & Poor's 500 et de 0,08% pour le Nasdaq alors que les opérateurs ont le regard surtout tourné vers les chiffres des prix à la consommation (CPI) aux États-Unis prévus mercredi.

À Paris, le CAC 40 fléchit de 0,61%. À Francfort, le Dax grimpe de 0,18% et à Londres, le FTSE recule de 0,53%. L'indice paneuropéen EuroStoxx 50 de la zone euro perd 0,28%.

Le principal indice paneuropéen est affecté essentiellement par le repli du compartiment du luxe (-1,15%) et celui des ressources de base (-0,84%).

Les exportations de la Chine ont ralenti en novembre alors que les importations ont décliné de manière inattendue, renforçant les inquiétudes sur la santé de la deuxième économie mondiale.

Par ailleurs, les effets positifs de l'annonce, lundi, du Politburo chinois, qui prône désormais une politique monétaire "suffisamment souple", s'estompent.

Le marché attend, en outre, de nombreuses décisions de politique monétaire cette semaine, dont celle de la Banque centrale européenne (BCE) jeudi, ce qui éloigne toute prise de risque.

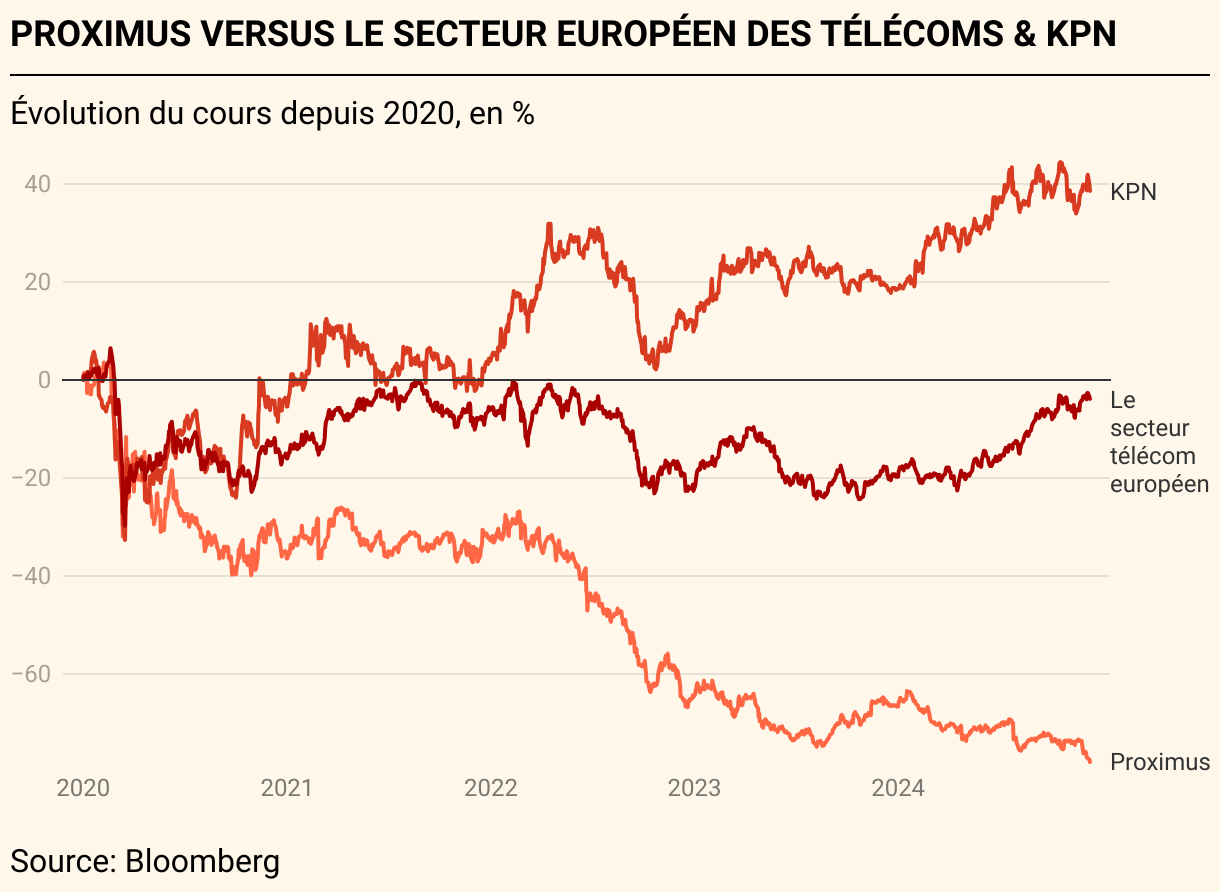

Proximus tombe à un plus bas historique | Son rival Digi se lance demain

Les investisseurs ne sont pas confiants quant au lancement de Digi, un nouvel opérateur télécom qui pourrait concurrencer Proximus, ce mercredi. À 5,57 euros, le titre de Proximus enregistre un nouveau plus bas historique. Ces dernières années, le contraste avec les autres valeurs télécoms européennes est frappant (voir graphique).

Les investisseurs s'inquiètent, depuis un certain temps déjà, de l'impact potentiel de Digi sur les flux de trésorerie de Proximus, en plus de l'impact (sur les flux de trésorerie) du déploiement d'un réseau de fibre optique haute performance.

En outre, les investisseurs ont également des doutes sur la stratégie: le PDG Guillaume Boutin ne jure que par une stratégie de diversification internationale, contrairement, par exemple, au leader du marché néerlandais KPN, qui se concentre depuis des années entièrement sur le marché national après de précédentes aventures à l'étranger. Une récente audition au Parlement - le gouvernement belge est un actionnaire majeur de Proximus - n'a pas pu lever ces doutes.

Talabat retombe sous son prix d'IPO, Delivery Hero plonge

Le livreur de repas allemand Delivery Hero

plonge (-9,5%) après l'entrée en bourse, à Dubaï, de sa filiale Talabat. Il s'agit de la plus grande introduction en bourse de l'année pour le secteur. Delivery Hero a cédé 20% de sa participation dans Talabat.

Talabat, qui a des activités principalement dans les pays du Moyen-Orient et d'Afrique du Nord, a vu son titre bondir de 7,5% à 1,72 dirham (0,44 euro) lors des premiers échanges à la Bourse de Dubaï, au-dessus du prix d'offre de 1,60 dirham.

Le titre est ensuite retombé pour plonger de 6,9% à 1,49 dirham.

Delivery Hero a levé près de deux milliards d'euros en cédant sa participation dans Talabat.

Oracle rate le consensus, l'action chute en avant-bourse

Oracle

chute de 8,6% en avant-bourse. Le spécialiste des bases de données a annoncé lundi soir avoir raté le consensus sur son chiffre d'affaires du deuxième trimestre, en raison d'une forte concurrence dans l'informatique dématérialisée ("cloud), de la part notamment des groupes comme Microsoft

et Amazon.com

.

Le point sur la tendance boursière

Les bourses européennes évoluent dans le rouge avant des indicateurs et décisions de politique monétaire clés cette semaine.

À Paris, le CAC 40 se replie de 0,55%. Le Dax à Francfort grappille 0,03%, tandis que le FTSE à Londres abandonne 0,59%. L'EuroStoxx 50 recule de 0,33%.

Les marchés, ne profitant plus des espoirs de politique de relance en Chine, font désormais preuve de prudence avec un calendrier monétaire chargé.

L'inflation CPI aux États-Unis, dernier indicateur important avec la décision de la Réserve fédérale américaine (Fed) le 18 décembre, sera publiée mercredi.

De son côté, la Banque centrale européenne (BCE) doit annoncer sa décision sur les taux jeudi, les marchés misant sur une baisse de 25 points de base.

Plus généralement, neuf des dix plus grandes banques centrales se réunissent ce mois-ci, ajoutant de la nervosité à des marchés déjà confrontés aux incertitudes géopolitiques.

John Plassard

Directeur chez Mirabaud Securities

Stellantis et CATL vont créer une gigafactory de batteries low cost LFP en Espagne

Stellantis (Fiat, Peugeot, OPel, Chrysler et Jeep) ont conclu un accord avec le chinois CATL en vue de créer une coentreprise pour la construction d'une gigafactory de batteries low cost lithium-fer-phosphate (LFP) à Saragosse, en Espagne.

La coentreprise, détenue à parts égales par Stellantis et CATL, sera soutenue par un investissement pouvant aller jusqu'à 4,1 milliards d'euros, indique le communiqué.

Les constructeurs automobiles se concentrent de plus en plus sur les LFP, moins chers. À la grande frustration des fabricants européens de matériaux pour batteries comme Umicore, qui se sont fortement concentrés sur les batteries au nickel, au manganèse et au cobalt (NMC).

Umicore promet une mise à jour stratégique de sa division matériaux pour batteries début 2025. Cet été, le groupe a déjà déprécié 1,6 milliard d'euros sur cette branche en raison d'un environnement de marché radicalement modifié.

Kepler Cheuvreux: "Melexis prend une mesure atypique pour renforcer la confiance des investisseurs"

Melexis

a annoncé un programme de rachat d'actions pouvant atteindre 50 millions d'euros, soit environ 2% de sa capitalisation boursière, signalant un changement atypique dans son approche du rendement pour les actionnaires, indiquent les analystes de Kepler Cheuvreux.

Ils rappellent que l'annonce de ce programme coïncide avec des révisions à la baisse substantielles du BPA 2025-2026 de Melexis (réduit de 20 à 25% depuis septembre 2024) et des prévisions de ventes (réduites de 13 à 15 %), reflétant des défis plus larges dans le secteur des semi-conducteurs automobiles, y compris les corrections au niveau des stocks ou encore une adoption plus lente des véhicules électriques sur les marchés clés.

Compte tenu des difficultés rencontrées dans le secteur, le rachat pourrait être considéré comme une mesure défensive visant à renforcer la confiance des investisseurs dans une période de visibilité réduite et de ralentissement de la demande.

Allianz relève ses objectifs, l'action manque d'assurance

Allianz

, le plus grand assureur européen par la capitalisation boursière, a relevé ses objectifs financiers à trois ans après avoir dépassé ses principaux objectifs pour cette année, a déclaré la société ce mardi.

D'ici à 2027, Allianz prévoit un taux de croissance annuel moyen du bénéfice par action compris entre 7 et 9%, a indiqué l'assureur allemand lors de sa journée investisseurs. Cette prévision est en hausse par rapport à la fourchette de 5 à 7% de son précédent plan stratégique 2022-2024.

Allianz s'attend également à un rendement des capitaux propres d'au moins 17%, en hausse par rapport aux 13% prévus pour les trois précédentes années.

À Francfort, l'action recule de 1,21%, à 295 euros.

D'Ieteren Group bondit malgré le méga dividende

L'action D'Ieteren Group

bondit de 26,37%, à 158,60 euros, selon des données Euronext. A priori, cela peut paraître étrange puisque l'action cote ex-dividende spécial de 74 euros aujourd'hui. Toutefois, le cours de clôture d'hier a été recalculé pour tenir compte de ce mégapaiement. Le cours de clôture d'hier n'était donc plus de 199,50 euros, mais de 125,50 euros.

Malgré tout, l'action se négocie au-dessus du niveau théorique tenant compte du détachement du coupon. Sans doute parce qu'après la pression vendeuse d'hier, les investisseurs reviennent à l'achat sur le titre.

|Opening bell|

Amsterdam: -0,24%

Bruxelles: -0,23%

Paris: -0,37%

Francfort: n.c.

Melexis: +3,50%

Cofinimmo: -1,72%

Umicore : -2,34%

Le régulateur européen cible Google et Meta sur un possible accord publicitaire visant les adolescents

La Commission européenne a demandé à Google, filiale d'Alphabet

, davantage d'informations sur son partenariat publicitaire secret avec Meta

, rapporte mardi le Financial Times. Une enquête du journal a montré en août que Google avait aidé Meta dans un projet marketing secret ciblant les jeunes de 13 à 17 ans qui utilisent YouTube, propriété d'Alphabet, pour promouvoir Instagram, détenu par Meta.

L'inflation IPCH allemande confirmée à 2,4% en novembre

L'inflation allemande a atteint 2,4% en novembre, a déclaré, ce mardi, l'Office fédéral de la statistique, confirmant ainsi des données préliminaires.

L'indice des prix à la consommation, dans sa version IPCH, qui permet la comparaison entre les pays de la zone euro, est ainsi resté stable par rapport au mois d'octobre.

L'inflation calculée aux normes allemandes a augmenté à 2,2%, après 2% en octobre.

Briefing d'avant-bourse

Les bourses européennes sont attendues en baisse, les investisseurs attendant des données aux États-Unis mercredi et la décision de politique monétaire de la BCE jeudi.

Les contrats à terme suggèrent une ouverture en baisse de 0,5% pour l'Euro Stoxx 50. Londres reculerait de 0,48% et Francfort de 0,41%.

Après avoir profité des nouveaux espoirs de relance en Chine lundi, l'Europe attend désormais des nouvelles du front monétaire européen et américain.

La séance sera ainsi marquée par les données sur l'inflation définitive pour novembre en Allemagne.

Surtout, les investisseurs attendent la publication de l'inflation CPI aux États-Unis mercredi, dernier indicateur important avant la prochaine réunion de la Réserve fédérale américaine (Fed) le 18 décembre.

Jeudi, ce sera à la Banque centrale européenne (BCE) d'annoncer sa décision sur les taux, alors que les anticipations de marché prévoient une baisse de 25 points de base.

Les marchés semblent, par ailleurs, s'habituer aux incertitudes géopolitiques, alors que la situation en Syrie, où Bachar al-Assad a été renversé par les rebelles, joue pour le moment à la baisse sur les prix du baril.

En Asie, les exportations chinoises ont progressé moins vite que prévu en novembre, indiquent, ce mardi, les données préoccupantes publiées par Pékin, tandis que les importations ont reculé plus qu'anticipé.

Bernard Gustin futur CEO d'Elia?

Le conseil d'administration d'Elia

pourrait désigner un nouveau CEO cette semaine. Selon plusieurs sources, l'actuel président du CA, Bernard Gustin, figure en pole position.

Des données commerciales préoccupantes pour la Chine

Les exportations de la Chine ont progressé à un rythme moins rapide en novembre alors que les importations ont décliné de manière inattendue, montrent les données publiées par les douanes chinoises ce mardi.

Les exportations ont progressé de 6,7% le mois dernier, contre une hausse de 12,7% en octobre. Les économistes interrogés par Reuters tablaient sur une hausse de 8,5%.

Les importations, quant à elles, ont reculé de 3,9%, après avoir baissé de 2,3% le mois précédent. Le consensus ressortait à +0,3%.

La Chine a affiché un excédent commercial de 97,44 milliards de dollars en novembre, contre un excédent de 95,72 milliards de dollars le mois précédent.

Il s'agit de données préoccupantes pour la deuxième économie mondiale, alors que le retour imminent de Donald Trump à la Maison-Blanche fait peser de nouveaux risques sur le commerce, le président élu américain ayant menacé d'augmenter les droits de douane sur les produits chinois.

Aujourd'hui c'est le grand jour: l'action D'Ieteren se négocie sans le méga coupon de 74 euros brut qui sera publié aujourd'hui à l'ouverture du cours. En théorie, le titre débutera à 125,5 euros, soit 74 euros de moins que le cours de clôture de lundi (199,5 euros).

À noter que l'action de la holding bruxelloise était sous pression à la vente hier, car de nombreux investisseurs voulaient éviter le précompte mobilier de 30% que le fisc perçoit sur cette distribution. Ils espèrent racheter aujourd'hui.

Melexis "achète" Melexis

Le conseil d'administration de Melexis a décidé de lancer un programme de rachat de ses actions ordinaires en circulation pour un maximum de 850.000 actions et de 50 millions d'euros. Cela fait suite à l'autorisation des actionnaires accordée en novembre 2023.

Le programme de rachat d'actions devrait se dérouler du 11 décembre 2024 au 10 décembre 2025.

Les actions rachetées seront détenues en tant qu'actions propres.

Nvidia pousse Wall Street à la faute

Retour sur la séance à Wall Street où la Bourse de New York a fini en baisse, pénalisée par le déclin des valeurs technologiques après l'annonce d'une enquête en Chine visant Nvidia et alors que les investisseurs attendent des données sur l'inflation mercredi.

L'indice Dow Jones a cédé 0,54%, à 44.401,93 points.

Le Standard & Poor's 500, plus large, a perdu 0,61%, à 6.052,85 points.

Le Nasdaq Composite a reculé de 0,62%, à 19.736,69 points.

Le régulateur chargé de la surveillance des marchés en Chine (SAMR) a annoncé lundi avoir lancé une enquête visant le géant américain des semi-conducteurs Nvidia pour violations présumées de la loi anti-monopole.

Le titre a perdu 2,55% et entraîné le secteur américain de la "tech" dans son sillage.

Le marché a été un peu surpris par l'enquête menée par la Chine sur Nvidia, qui pourrait avoir agi en violation de la loi anti-monopole. C'est donc un élément qui freine un peu le marché.

Sam Stovall

Stratège principal des investissements chez CFRA Research à New York

Les investisseurs attendent, par ailleurs, les données de l'inflation IPC mercredi et l'indice des prix à la production jeudi, qui pourraient influencer les décisions de politique monétaire de la Réserve fédérale (Fed) lors de sa réunion des 17 et 18 décembre.

Les paris sur une réduction de 25 points de base des taux lors de la prochaine réunion ont grimpé à plus de 85% après les données sur l'emploi vendredi qui ont montré une hausse du taux de chômage à 4,2% en novembre et qui signalent un léger relâchement du marché du travail.

"Vendez Cofinimmo"

Bonjour! Nous démarrons ce "Market live" du mardi 10 décembre avec cet ajustement de recommandation sur Cofinimmo

. Le broker JP Morgan passe de "neutre" à "sous pondérer". Le nouvel objectif de cours est fixé à 63 euros contre 67 euros, ce qui laisse encore un potentiel de hausse de 14% par rapport au dernier cours.

JP Morgan explique sa décision par des préoccupations liées au bilan de la SIR.

JP Morgan vise plus bas également pour Aedifica

(de 70 euros à 68 euros) et pour VGP

(de 95 euros à 85 euros), mais il maintient son conseil à respectivement "surpondérer" et "sous pondérer".

"Il est peu probable que des rendements plus faibles viennent à la rescousse du secteur immobilier européen en 2025"

Les analystes de JP Morgan

Les analystes de JP Morgan ont en fait publié une note sectorielle sur le marché immobilier européen, procédant à six changements de recommandation, dégradant notamment Gecina et London Metric à "neutre". Klépierre et Kojamo sont relégués à respectivement "sous pondérer" (contre neutre) et "neutre" (contre surpondérer).

Ils recommandent de préférer l'immobilier résidentiel à l'immobilier commercial dans la zone euro, en ce inclut des noms allemands tels que LEG Immobilien, Vonovia en Allemagne. Au Royaume-Uni, il est préférable de se concentrer sur des entreprises ayant un pouvoir de fixation des prix telles que Tritax Big Box, Grainger et Unite.

London Metric est dégradée après une solide année 2024, Gecina sur base des incertitudes politique et économique en France, Klepierre et Kojamo en raison de leurs niveaux de valorisation.

Selon JPMorgan, " il est peu probable que des rendements plus faibles viennent à la rescousse " du secteur immobilier européen en 2025, mais même sans cela, les analystes voient un potentiel de 21% pour le secteur.