Wall Street termine en ordre dispersé avant une nouvelle vague de droits de douane US

La perspective d'une montagne de nouveaux droits de douane sur les produits entrant aux Etats-Unis a suscité l'appréhension des partenaires commerciaux de la première économie mondiale et a fait décrocher les marchés boursiers européens alors que New York s'est redressée tout au long de la séance.

À suivre ce mardi

C'est ici que se termine ce live, merci à tous de nous avoir suivis. La première estimation de l'inflation de mars en zone euro et une série d'indicateurs PMI émailleront la séance de ce mardi 1er avril.

Wall Street termine dans le désordre un premier trimestre chaotique

La Bourse de New York a fini dans le désordre un premier trimestre chaotique, notamment le mois de mars, agité par les multiples annonces de droits de douane de Donald Trump contre les principaux partenaires commerciaux des Etats-Unis depuis son retour à la Maison blanche en janvier. Le Dow Jones a gagné 1% à 42.001,76 points. Le S&P 500 a pris 0,55% à 5.611,85 points, après avoir passé une partie de la séance dans le rouge. Le Nasdaq a en revanche cédé 0,14% à 17.299,287 points.

Sur le mois de mars, le Dow a perdu 4,2%, le S&P 500 5,75% et le Nasdaq 8,21%. Sur le trimestre, leurs baisses sont respectivement de 1,28%, 4,59% et 10,42%. Il s'agit du plus fort recul mensuel en pourcentage depuis décembre 2022 pour le S&P comme pour le Nasdaq et de la pire performance trimestrielle depuis le troisième trimestre 2022 pour le S&P et depuis le deuxième de cette même année pour le Nasdaq. Les investisseurs se sont pour partie repliés vers les valeurs refuge en début de journée lundi, portant notamment le cours de l'or à de nouveaux pics historiques, après de nouvelles déclarations de Donald Trump dimanche sur sa politique commerciale. Le président américain a prévenu que les droits de douane "réciproques" qu'il a promis d'annoncer mercredi concerneraient tous les pays.

Les groupes technologiques, valeurs de croissance par excellence, ont souffert de ces nouvelles menaces incitant les marchés à une certaine prudence. Nvidia a notamment perdu 1,18% et Microsoft 0,90%. Tesla a cédé 1,67% alors que le courtier Stifel a revu à la baisse ses prévisions de livraisons du constructeur de voitures électriques en 2025.

Les marchés US terminent en ordre dispersé

Le Dow Jones a pris 1% à 42.001,76 points.

Le Nasdaq a perdu 0,14% à 17.299,29 points.

Le S&P 500 a avancé de 0,55% à 5.611,85 points.

Williams (Fed) voit un risque d'inflation plus élevée en raison des droits de douane

Le président de la Réserve fédérale de New York, John Williams, a déclaré qu’il existait un risque d’inflation plus élevée cette année, bien que son scénario de base reste celui d’une relative stabilité. "Vous avez vu une vision très large parmi les membres du comité selon laquelle il existait des risques à la hausse pour les perspectives d’inflation ", a déclaré Williams ce lundi lors d’une interview avec Yahoo Finance, faisant référence aux dernières projections économiques de la banque centrale. "C’est totalement en accord avec ma propre vision."

"Il existe certainement des risques à la hausse, notamment en raison des droits de douane et d’autres politiques qui pourraient être mises en place", a-t-il ajouté. Williams a indiqué qu’il n’était pas encore clair quel impact les tarifs imposés par le président Donald Trump auront sur l’économie, soulignant que la banque centrale surveillera les nouvelles données — en particulier les prix et l’activité dans les secteurs concernés.

Il a également précisé que certains effets indirects pourraient prendre des années à se matérialiser. La banque centrale a maintenu les taux d’intérêt inchangés plus tôt ce mois-ci, ses responsables estimant que les taux actuels permettent d’attendre d’avoir une meilleure visibilité sur l’impact des changements de politique de Trump sur l’économie.

Le pétrole bondit face aux menaces des Etats-Unis de taxer indirectement la production russe

Les cours du pétrole ont bondi ce lundi, poussés par la menace de Washington de relever les droits de douane à l'encontre des pays achetant la production russe, en l'absence d'accord sur un cessez-le-feu en Ukraine.

Le prix du baril de Brent de la mer du Nord, pour livraison en mai, dont c'est le dernier jour de cotation, a avancé de 1,51% à 74,74 dollars. Son équivalent américain, le baril de West Texas Intermediate (WTI), pour livraison le même mois, a progressé de 3,06% à 71,48 dollars.

CoreWeave trébuche à nouveau en bourse

Pour sa deuxième journée sur le marché américain, CoreWeave

connaît encore des turbulences: l'action dégringole de 7%, atteignant 37 dollars, bien en dessous du prix d'introduction fixé à 40 dollars vendredi dernier. Ce tarif initial était déjà inférieur à la fourchette de 47 à 55 dollars par action que le fournisseur d'infrastructures d'IA avait envisagée au départ.

Gil Luria, analyste chez D.A. Davidson, comprend le scepticisme ambiant des investisseurs. "La croissance de l'entreprise sans recourir à de nouvelles dettes reste incertaine, d'autant plus que le flux de trésorerie était négatif de 7 milliards de dollars l'année dernière, et qu'il devrait le rester cette année."

Luria ajoute: "CoreWeave pourrait avoir été en grande partie créé par Nvidia pour accentuer la pression sur ses principaux clients et générer une rareté artificielle. Si tel est le cas, il est d'autant plus inquiétant que l'essentiel des revenus de CoreWeave provienne de Microsoft, Meta et Nvidia elle-même."

Depuis quelque temps déjà, investisseurs et analystes s'interrogent sur la viabilité du modèle économique fragile de CoreWeave.

Le S&P 500 passe dans le vert

Le S&P 500 rejoint le Dow Jones (+0,62%) dans le vert, prenant désormais 0,11%.

Seul le Nasdaq navigue encore en baisse (-0,62%).

"Tesla face à la tempête du public anti-Elon Musk"

Stephen Gengaro, analyste chez Stifel, a récemment ajusté son objectif de cours pour Tesla, le faisant passer de 474 à 455 dollars. Cette révision intervient alors que Tesla s'apprête à dévoiler ses chiffres de livraison pour le premier trimestre ce mercredi.

"Nous avons revu à la baisse nos prévisions concernant le nombre de véhicules livrés à court terme", explique Gengaro. "Cela reflète le lancement du nouveau Model Y ainsi que les défis posés par une partie du public qui se montre critique envers Elon Musk."

Malgré ces ajustements, l'analyste demeure confiant quant aux perspectives de Tesla à moyen et long terme. Cependant, il anticipe une volatilité persistante de l'action à court terme. Aujourd'hui, l'action

recule de près de 2%, illustrant les turbulences actuelles.

Les charges d'intérêts engloutissent presque tous les bénéfices chez Vranken-Pommery

Les résultats annuels de la prestigieuse maison de champagne belgo-française Vranken Pommery viennent de tomber. En 2024, le chiffre d'affaires consolidé a reculé de 10,2%, s'établissant à 304 millions d'euros. Ce recul s'inscrit dans un contexte de contraction des volumes sur le marché du champagne et de rendements de récolte en baisse dans tous les vignobles, notamment en Champagne, Provence, Camargue et Douro.

Le bénéfice opérationnel a chuté de plus de 8%, atteignant 35,7 millions d'euros. Cependant, cette performance est presque entièrement absorbée par les charges d'intérêts, s'élevant à 33,5 millions d'euros, que Vranken-Pommery doit honorer sur son imposante dette. Durant le premier semestre 2024, les taux d'intérêt ont continué leur ascension, culminant à mi-année. La baisse observée au second semestre a été lente et progressive, insuffisante pour compenser la hausse des 18 mois précédents.

Avec une dette colossale de 634 millions d'euros, ces charges d'intérêts élevées pèsent lourdement sur les résultats de Vranken-Pommery. Au final, le groupe ne dégage qu'un bénéfice net de 0,8 million d'euros. "Cela témoigne de la résilience de Vranken-Pommery dans un contexte défavorable", affirme la maison de champagne.

Le bitcoin monte

Le bitcoin prend 0,40% à 82.867,37 points.

Floridienne: un bénéfice net qui s'envole

En 2024, la holding Floridienne a vu son bénéfice net consolidé, part du groupe, grimper en flèche pour atteindre 15,7 millions d'euros, contre seulement 3,5 millions l'année précédente. Cette performance remarquable s'accompagne d'une augmentation de 20 % du dividende brut, qui passe ainsi à 3 euros par action.

Par ailleurs, Floridienne explore une "transaction stratégique" pour SNAM, le spécialiste du recyclage de batteries. Parmi les options envisagées, une introduction en bourse se dessine à l'horizon. D'après nos sources, Floridienne ambitionne une entrée sur le marché boursier d'ici le troisième ou quatrième trimestre, avec une préférence pour une cotation à Paris.

Les Magnificent Seven à nouveau sous pression

Aujourd'hui, les sept géants de la tech, surnommés les Magnificent Seven à Wall Street (Apple

, Alphabet

, la maison mère de Google, Amazon

, Meta

, Microsoft

, Nvidia

et Tesla

), subissent à nouveau une pression baissière. Tesla et Nvidia, en particulier, voient leur valeur chuter de manière significative.

Seul Apple parvient à rester à flot, échappant aux chiffres rouges. Cette tendance prolonge celle observée au dernier trimestre boursier, où les investisseurs ont troqué leurs actions de croissance américaines contre des actions de valeur, ces entreprises qui s'échangent à des prix relativement bas par rapport à leurs bénéfices, leur valeur comptable ou leurs dividendes.

Depuis le début de l'année, l'indice Mag 7 a dégringolé d'environ 17%, après avoir grimpé en flèche ces dernières années. Philippe Gijsels, stratège en chef chez BNP Paribas Fortis, note que les entreprises du Mag 7 affichent actuellement un ratio cours-bénéfice autour de 25.

"Nous venons d'un ratio d'environ 35. Cela ne signifie pas que toutes les difficultés sont derrière nous, mais cela pourrait devenir intéressant de réinvestir à un moment donné. Pour l'innovation en matière d'IA, les États-Unis restent incontournables par rapport à l'Europe", explique Gijsels avec optimisme.

Le pétrole progresse

Les prix du pétrole progressent alors que le président américain Donald Trump a menacé d'imposer des droits de douane aux acheteurs de pétrole russe et a averti l'Iran d'une possible action militaire s'il n'accepte pas un accord sur son programme nucléaire.

Le Brent prend 1,45% à 74,70 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) avance de 2,62% à 71,18 dollars.

Les tarifs douaniers de Trump provoquent de nouvelles turbulences sur les marchés

Le S&P 500 est brièvement retombé en zone de correction ce lundi à Wall Street, les investisseurs s'inquiétant des tarifs douaniers de Trump. En Europe et en Asie aussi, les marchés ont vu rouge.

Les rendements obligataires de référence de la zone euro ont fini stables ce lundi après avoir baissé tout au long de la séance avec les incertitudes sur les droits de douane. Le rendement du Bund allemand à dix ans a terminé à 2,731% et celui de son homologue à deux ans à 2,042%.

Les rendements des obligations du Trésor américain sont en baisse, la politique commerciale américaine ravivant les craintes de récession et tournant les investisseurs vers les actifs jugés sûrs. Le rendement des Treasuries à dix ans recule de 2,5 points de base à 4,2301%.

Un trimestre d'europhorie sur les marchés boursiers

L'Europe boursière enregistre une surperformance trimestrielle inédite par rapport à Wall Street. Le secteur bancaire et celui de la défense se sont distingués.

Plus grand bond depuis le troisième trimestre de 2022 pour l'euro face au dollar

Le yen a gagné du terrain face au dollar, les investisseurs fuyant les actifs à risque en raison des droits de douane américains, tout en se stabilisant vers la fin de la séance à 149,85 yens pour un dollar.

Le dollar gagne 0,21% face à un panier de devises de référence, tandis que l'euro perd 0,24% à 1,0801 dollar.

Sur le trimestre, l'euro a toutefois pris 4,5% face au dollar, son plus grand bond depuis le troisième trimestre de 2022, grâce à la réforme budgétaire en Allemagne.

Quelques valeurs dans l'actu

Le secteur automobile, sous la menace des droits de douane américains dès le 3 avril, a perdu 2,55% ce lundi, tandis que les actions des sociétés minières et métallurgiques européennes, également pénalisées par les craintes de droits de douane américains agressifs, ont fait reculer l'indice des ressources de base de 3,1%.

Le secteur lié aux voyages a reculé de son côté de 2,7% après que la compagnie aérienne britannique Virgin Atlantic a déclaré que la demande de voyages des États-Unis vers la Grande-Bretagne avait ralenti, renforçant les craintes que l'incertitude économique ait un impact sur le secteur. IAG, Air France-KLM et Lufthansa ont perdu entre 4,3% et 6,6% ce lundi.

À Paris, Maurel et Prom a reculé de plus de 14,6% alors que l'Office of foreign assets control (OFAC) américain a révoqué sa licence pour opérer au Venezuela.

Associated British Foods, la maison-mère de Primark, a abandonné 1,5% après avoir annoncé la démission immédiate du directeur exécutif de la marque de prêt-à-porter à bas prix, Paul Marchant, à la suite d'une allégation concernant son comportement envers une femme.

L'or à un nouveau record

Signe de la fébrilité des investisseurs, l'or, traditionnelle valeur refuge en cas de turbulences économiques, s'est hissé à un nouveau record, à 3.127,92 dollars l'once (31,1 grammes).

Il prend 0,89%, à 3.112,54 dollars.

La tempête commerciale plonge dans le rouge les bourses européennes

Les bourses européennes ont terminé en forte baisse, les investisseurs craignant une approche commerciale agressive de la part des États-Unis alors que Donald Trump doit dévoiler cette semaine l'étendue des droits de douane réciproques contre ses partenaires. À Paris, le CAC 40 a perdu 1,58% à 7.790,71. À Francfort, le Dax a reculé de 1,33% et à Londres, le FTSE 100 a cédé 0,88%. L'indice EuroStoxx 50 a fini sur une perte de 1,52%, le FTSEurofirst 300 a abandonné 1,43% et le Stoxx 600 a reculé de 1,47%.

Après des semaines d'incertitude et avant que le président américain ne précise mercredi les contours des droits de douane réciproques, les marchés ont dû intégrer l'éventualité d'un scénario pire que prévu, Donald Trump ayant évoqué dimanche à bord de l'avion présidentiel la possibilité d'appliquer ces mesures à tous les pays et non plus à un groupe restreint, comme beaucoup s'y attendaient.

"Il est évident qu'il a adopté un ton plus fort et plus sévère que la semaine dernière. Tout optimisme quant à une approche un peu plus douce semble avoir été complètement anéanti", a déclaré Fiona Cincotta, analyste principal du marché chez City Index. Face à la tempête commerciale, les investisseurs ont vendu des actions pour se ruer sur les actifs refuge telles que les obligations souveraines et le yen japonais, tout en poussant le prix de l'or à un nouveau record historique.

Dans ce contexte, le ralentissement plus important que prévu de l'inflation allemande en mars, de bon augure pour les données de la zone euro attendues mardi, n'a pas permis de réconforter les marchés, même si ces données devraient rassurer la BCE sur sa trajectoire de réduction des taux. L'indice Stoxx 600 a toutefois clôturé ce premier trimestre de 2025 avec un gain de 5,2%, dépassant largement la baisse de 5,7% de son homologue américain, le SPX, aidé notamment par la relance budgétaire allemande. A Francfort, le DAX a pris 11% au cours des trois premiers mois de 2025, et à Paris, le CAC 40 a gagné 5,5%.

Le Bel 20 entièrement dans le rouge

Le Bel 20 a terminé en recul de 1,62% à 4.335,42 points.

L'ensemble des valeurs qui le composent ont clôturé en territoire négatif: Umicore

a lâché près de 6%, Azelis

3,3% et Sofina

2,7%.

Europe | Closing Bell

Bel 20: -1,62%

FTSE 100: -0,87%

DAX: -1,33%

CAC 40: -1,55%

John Wood, en difficulté, plonge

Le groupe britannique de services et conseil en énergie John Wood

, déjà en difficulté, plonge de plus de 30% à Londres après avoir expliqué dans un communiqué ce lundi avoir identifié "des faiblesses matérielles et des défaillances dans la culture financière du groupe" après un audit indépendant.

Les résultats annuels du groupe pour l'année 2024 ne seront pas publiés avant le 30 avril, de nombreux ajustements sur son bilan devant être réalisés. Si ce délai était dépassé, "les actions de la société seront suspendues à partir de cette date", a ajouté John Wood.

La couronne suédoise poursuit son ascension

Après avoir enregistré sa plus forte hausse trimestrielle en 15 ans, la couronne suédoise semble prête à poursuivre son ascension. C'est du moins l'avis des banques suédoises SEB et Svenska Handelsbanken. Depuis le début de l'année, la monnaie suédoise s'est appréciée de 10% face au dollar et de 6% par rapport à l'euro.

Les perspectives économiques de la Suède s'annoncent prometteuses. En effet, le pays se distingue par une exportation de matériel de défense proportionnellement plus élevée par rapport à son produit intérieur brut que dans d'autres nations. Avec l'Europe qui s'apprête à investir des centaines de milliards dans la défense dans les années à venir, les entreprises suédoises comme Saab et BAE Systems Hagglunds, qui fabriquent des avions de combat, des sous-marins et des véhicules militaires, sont bien positionnées pour en tirer parti.

Le Dow hésite

Le Dow Jones tourne autour de l'équilibre, alors que le Nasdaq lâche près de 2% et le S&P 500 0,8%.

Le principal actionnaire d'Aston Martin envisage une sortie de la bourse

Lawrence Stroll, à la tête du prestigieux constructeur automobile Aston Martin

, s'apprête à injecter une nouvelle somme de 52,5 millions de livres, soit environ 62 millions d'euros, dans l'entreprise de voitures de luxe.

Ce milliardaire canadien n'écarte pas non plus la possibilité de retirer un jour Aston Martin de la bourse de Londres, qu'il considère comme "sérieusement sous-évaluée". "Est-ce qu'une sortie de la bourse pourrait être envisagée à l'avenir ? C'est dans le domaine du possible, même si ce n'est pas prévu dans les deux prochaines semaines. Mais, comme on dit, il ne faut jamais dire jamais", a-t-il confié.

Depuis son arrivée en 2020, Lawrence Stroll n'a cessé de soutenir financièrement le constructeur britannique de voitures de sport, en difficulté, en y injectant des millions pour la septième fois. Au total, il a déjà injecté plus de 600 millions de dollars dans Aston Martin.

"Ne vous précipitez pas pour acheter lors de cette baisse de marché"

Les investisseurs ont longtemps cru que les menaces tarifaires sévères du président américain Donald Trump n'étaient qu'un élément d'une stratégie de négociation plus vaste. Cependant, avec la perspective réelle que les États-Unis instaurent dès le 2 avril des "tarifs réciproques" pour leurs partenaires commerciaux, la crainte des effets néfastes de cette guerre commerciale s'intensifie à Wall Street.

David Kostin, stratège en chef chez Goldman Sachs, a revu à la baisse, pour la deuxième fois ce mois-ci, son objectif pour l'indice boursier S&P 500. Il anticipe désormais que l'indice atteindra environ 5.700 points d'ici la fin de l'année, contre 6.200 points précédemment envisagés. Ce nouvel objectif suggère une hausse modeste d'environ 3% entre aujourd'hui et la fin de 2025.

Les raisons principales de cet ajustement résident dans l'imprévisibilité de la politique tarifaire de Trump et la probabilité croissante d'une récession économique aux États-Unis. "Si les perspectives de croissance et la confiance des investisseurs continuent de se dégrader, les valorisations boursières pourraient chuter bien plus que nous ne le prévoyons actuellement", avertit Kostin.

Il conseille aux investisseurs de ne pas considérer immédiatement cette baisse de marché comme une opportunité d'achat. "Il serait peut-être plus sage d'attendre une amélioration des prévisions de croissance, des valorisations boursières encore plus basses, ou de voir d'autres acteurs du marché sous-pondérer leurs positions en actions", recommande Kostin.

Grande fusion dans le secteur hypothécaire américain

Rocket, le géant américain des prêts hypothécaires en ligne, s'apprête à faire un grand pas en avant en rachetant Mr. Cooper Group pour la somme colossale de 9,4 milliards de dollars (environ 8,7 milliards d'euros). Cette fusion donnera naissance à un acteur majeur qui gérera une hypothèque sur six aux États-Unis, soit un portefeuille impressionnant de 10 millions de clients et 2.100 milliards de dollars en prêts hypothécaires.

Les actionnaires de Mr. Cooper Group se verront offrir onze actions Rocket, ce qui représente une prime attrayante de 35%. Les conseils d'administration des deux entreprises ont déjà donné leur feu vert à cette transaction. Sur le marché, Mr. Cooper Group

voit son action grimper de 17%, tandis que Rocket

enregistre une baisse de 7%.

Le S&P 500 entre à nouveau en zone de correction

Le S&P 500 est retombé en zone de correction ce lundi à Wall Street, les investisseurs s'inquiétant des tarifs douaniers de Trump. En Europe et en Asie aussi, les marchés accusent fortement le coup.

Les compagnies aériennes impactées par les droits de douane

La compagnie aérienne United Airlines

cède 7,41%, suite à des informations selon lesquelles les Canadiens réduisent leurs voyages aux États-Unis en raison des droits de douane.

Ses concurrents Delta

(-4,82%) et American Airlines

(-5,33%) sont aussi à la peine.

Les laboratoires pharmaceutiques souffrent à New York

Les laboratoires pharmaceutiques souffrent alors que le Wall Street Journal a rapporté vendredi que Peter Marks, directeur du Centre d'évaluation et de recherche sur les produits biologiques de la FDA américaine, avait été évincé et quitterait ses fonctions le 5 avril. Il a publiquement soutenu les programmes qui ont accéléré le développement de traitements pour les maladies rares et de thérapies géniques au cours de son mandat et a joué un rôle clé dans le développement des vaccins Covid-19 au cours du premier mandat du président Donald Trump.

Les entreprises spécialisées dans les vaccins et la thérapie génique, telles que Moderna

, Novavax

et Taysha Gene Therapies

reculent de 8% à 14%.

Wall Street retient son souffle avant l'offensive douanière de Trump

La Bourse de New York a ouvert en nette baisse, freinée par les craintes pesant sur l'économie américaine alors que les droits de douane réciproques annoncés par le président Donald Trump devraient entrer en vigueur dans le courant de la semaine. Le Dow Jones perd 0,70% à 41.293,25 points et le S&P 500 recule de 1,03% à 5.523,61 points. Le Nasdaq cède 1,65% à 17.037,61 points.

Le président Donald Trump doit préciser mercredi les contours des droits de douane dits "réciproques" sur les principaux partenaires commerciaux des Etats-Unis. Le locataire de la Maison blanche a encore secoué les esprits dimanche à bord de l'Air Force One en déclarant aux journalistes que ces droits de douane s'appliqueraient à tous les pays et pas seulement à un petit groupe de 10 à 15 nations présentant des déséquilibres commerciaux au détriment de Washington. Rien ne garantit cependant que l'incertitude sera réduite dès ce mercredi, jour où le président américain devrait dévoiler les détails de son plan.

"Nous doutons que le 'Liberation Day' marque la fin de l'incertitude entourant les droits de douane (...) il est en fait plus probable que la date butoir du 2 avril introduise encore plus d'incertitude, d'où la faiblesse généralisée et prolongée des indicateurs avancés", a déclaré Max Kettner, stratège chez HSBC. Goldman Sachs a par ailleurs relevé de 20% à 35% la probabilité d'une récession aux États-Unis et dit prévoir de nouvelles baisses de taux de la part de la Réserve fédérale (Fed). Le courtier s'attend désormais à ce que la banque centrale américaine réduise ses taux en juillet, septembre et novembre, alors qu'il prévoyait précédemment deux baisses en juin et décembre.

Les plus gros mouvements à l'ouverture de Wall Street

Tesla

ouvre en baisse de 6,64%, un nouveau recul qui s'ajoute à la chute vertigineuse de 35% de sa valeur boursière depuis le début de l'année. Les investisseurs retiennent leur souffle en attendant l'annonce des chiffres de livraison du premier trimestre, prévue pour ce mercredi.

Du côté des géants de l'automobile, General Motors

, Ford

et Stellantis

voient également leurs actions sous pression. La récente déclaration de Trump, affirmant qu'il se soucie peu de la hausse des prix des voitures étrangères, n'a pas manqué d'ajouter à leurs inquiétudes.

Quant à CoreWeave

, le nouvel acteur de l'intelligence artificielle qui avait clôturé sa première journée de cotation sur une note stable vendredi dernier, il a ouvert en baisse de 5,95%. Ce manque d'enthousiasme des investisseurs pour CoreWeave se répercute aussi sur d'autres titres liés à l'IA, comme Nvidia

, qui ouvre en baisse de 4,59%.

Les marchés US ouvrent dans le rouge

Le Dow Jones perd 0,68%, le Nasdaq 1,57% et le S&P 500 1%.

L'inflation a ralenti en mars en Allemagne

L'inflation en Allemagne a ralenti en mars, à 2,2% sur un an, grâce à la baisse des prix de l'énergie, selon des chiffres provisoires publiés lundi. La hausse des prix à la consommation a reculé de 0,1 point après avoir stagné à 2,3% en février, selon une première estimation de l'institut Destatis.

"Les investisseurs sont à fleur de peau à l'approche du grand jour"

À Wall Street, les contrats d'avant-séance laissent augurer d'une ouverture en net recul, avec une baisse de 0,59% pour le Dow Jones, de 0,88% pour le Standard & Poor's-500 et de 1,23% pour le Nasdaq.

En Europe, Bruxelles perd 1,86%, Paris lâche 1,92%, Francfort cède 1,81% et Londres 1,4%.

Les investisseurs sont à fleur de peau à l'approche du grand jour voulu par Donald Trump pour augmenter ses droits de douane.

Neil Wilson

Analyste de TipRanks

Le président américain compte annoncer, le 2 avril, l'instauration de droits de douane dits "réciproques", où concrètement, un pays qui appliquerait 40% de taxes aux produits américains se verrait appliquer une taxe douanière à la même hauteur (40%) sur les produits qu'il exporte aux États-Unis.

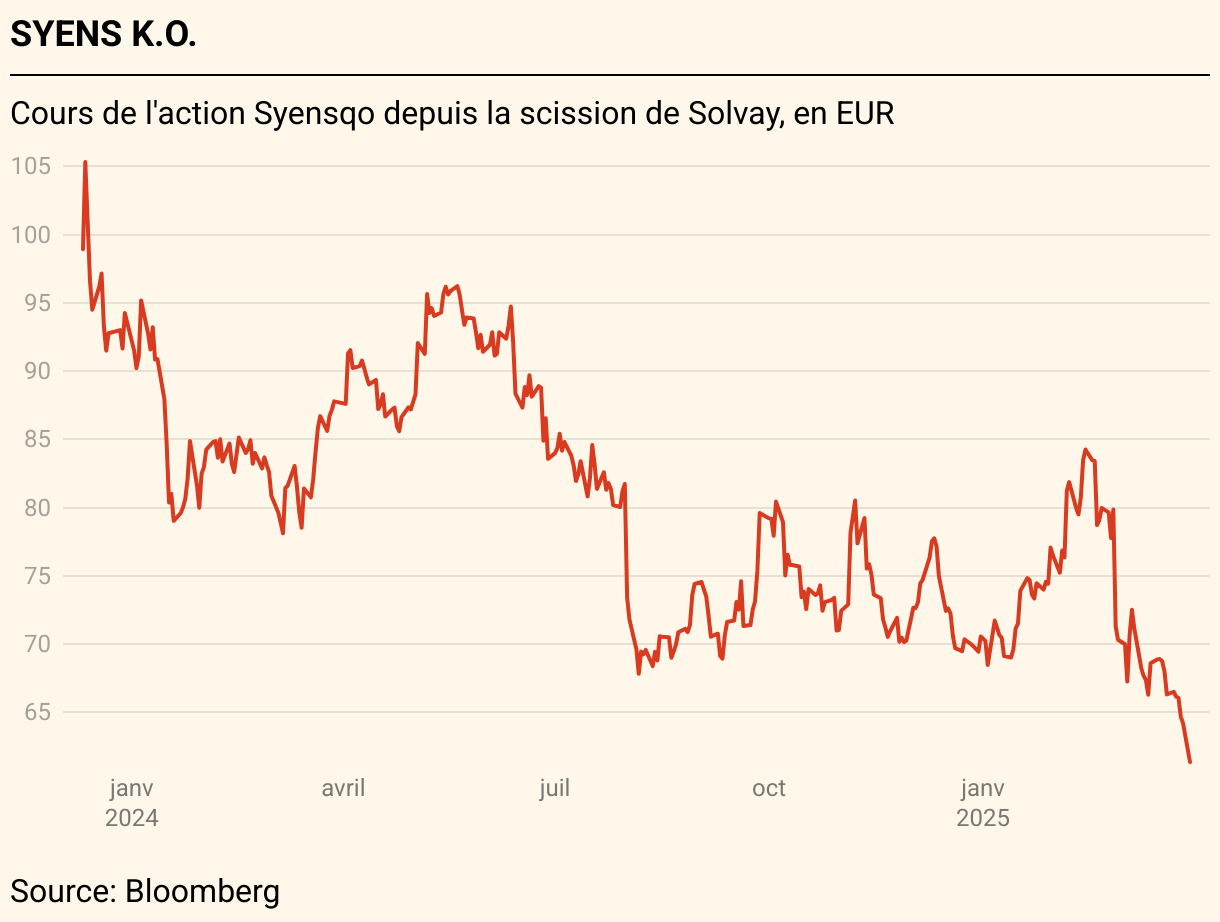

Syens... K.-O.

Après Umicore

(-3,8%), le plus grand perdant du Bel20 est Syensqo

avec une chute de 3,74%. Le groupe de chimie de spécialités a perdu jusqu'à 4,38% à 61,36 euros, un nouveau plus bas depuis sa scission de sa société mère Solvay fin 2023 (voir graphique).

Le message de la PDG Ilham Kadri, selon lequel elle envisagerait une deuxième cotation à Wall Street, pour remédier à la sous-évaluation relative de la société par rapport à ses pairs cotés à New York, n'a clairement pas aidé. Cela est principalement dû au fait que des pairs du secteur tels que Hexcel – un concurrent dans le domaine des composites aérospatiaux – ont également vu le cours de leurs actions baisser à Wall Street, dans un contexte de craintes généralisées d'une guerre tarifaire perturbatrice.

En outre, Ilham Kadri a indiqué ne pas vraiment s'attendre à une reprise des bénéfices avant 2025. Le bénéfice de cette année devrait être conforme à celui de 2024. En 2024, Syensqo a été confronté à une baisse de 13% de ses bénéfices en raison de la faiblesse des marchés finaux.

Les bourses européennes s'enfoncent

Les bourses européennes s'enfoncent. Bruxelles, Paris, Francfort et Milan cèdent plus 2%.

Apple, les semi-conducteurs, Eli Lilly... Les valeurs à suivre à Wall Street

* APPLE a été condamné, ce lundi, à une amende de 150 millions d'euros par l'Autorité française de la concurrence pour s'être octroyé un avantage déloyal en imposant aux éditeurs d'applications et aux fournisseurs de services publicitaires des conditions qui ne s'appliquent pas à ses propres services via son outil de confidentialité "App Tracking Transparency" (ATT).

* Le SECTEUR DES SEMI-CONDUCTEURS recule dans les échanges en avant-bourse ce lundi, avec NVIDIA, MARVELL TECHNOLOGY, SUPER MICRO COMPUTER en baisse d'environ 3%.

* ELI LILLY - La dose la plus élevée de lépodisiran, un médicament expérimental développé par Eli Lilly, réduit de manière significative les niveaux d'un facteur de risque génétiquement hérité pour les maladies cardiaques, selon des données présentées dimanche.

* GOLDMAN SACHS - Le cabinet de conseil en vote par procuration Glass Lewis a recommandé aux investisseurs de voter contre la rémunération des cadres supérieurs de Goldman Sachs, citant "l'incapacité persistante de la banque de Wall Street à aligner la rémunération sur la performance" et des primes de rétention qualifiées d'excessives, selon un rapport publié vendredi soir.

* KKR - La société américaine de capital-investissement et une division du fonds public japonais Japan Investment Corp (JIC) vont acquérir le fabricant d'équipements médicaux Topcon 7732.T dans le cadre d'une offre publique d'achat d'une valeur de 348 milliards de yens (2,3 milliards de dollars), a déclaré KKR vendredi.

* ORACLE - Le Federal Bureau of Investigation (FBI) enquête sur la cyberattaque contre Oracle qui a conduit au vol de données de patients plus tôt cette année, a rapporté, vendredi, l'agence Bloomberg, citant une source au fait de l'affaire.

* BLUEBIRD - Le fabricant de thérapies géniques a déclaré vendredi avoir reçu une offre non contraignante de la part de son rival Ayrmid pour un montant pouvant atteindre 110,5 millions de dollars.

Le point sur la tendance boursière

Les marchés boursiers évoluent dans le rouge, les yeux rivés sur la mise en œuvre attendue de nouvelles hausses de droits de douane cette semaine aux États-Unis, tandis que l'or, valeur refuge, continue de battre des records.

En Asie, Tokyo a plongé de 4,04%, terminant à son plus bas niveau depuis la mi-septembre, avant l'application d'une taxe de 25% sur le secteur automobile promise par Donald Trump, à partir du 3 avril.

Ailleurs en Asie, la Bourse de Séoul a chuté de 3%, Taipei de 4,20% et Sydney de 1,74%.

En Europe, Bruxelles chute de 1,47%, Paris abandonne 1,35%, Francfort cède 1,09% et Amsterdam lâche 0,98%.

Donald Trump compte annoncer, le 2 avril, l'instauration de droits de douane dits "réciproques", qui pourraient changer les règles du jeu du commerce mondial. Le même jour, qu'il surnomme le "jour de la libération", le président américain compte ériger de nouvelles barrières douanières dépendant des taxes que les pays concernés imposent sur les produits américains, mais aussi d'autres facteurs.

L'appétit pour le risque des investisseurs est inexistant.

Ipek Ozkardeskaya

Analyste pour Swissquote Bank

"À l'approche" de cette date, "l'appétit pour le risque des investisseurs est inexistant", commente Ipek Ozkardeskaya, analyste pour Swissquote Bank.

Les mesures devraient cibler en priorité les pays avec lesquels les États-Unis affichent une balance commerciale particulièrement déficitaire ou que la Maison-Blanche accuse de "fermer leur marché" aux exportations américaines.

Côté agenda, les investisseurs du Vieux Continent seront attentifs à la publication, en début d'après-midi, de l'estimation officielle des chiffres de l'inflation pour le mois de février en Allemagne, première économie européenne.

UBS: "Encore un potentiel de hausse important pour Wall Street"

Mark Haefele, stratège en chef chez UBS Global Wealth Management, vise désormais une croissance moyenne des bénéfices (par action) de 6% pour les entreprises américaines du S&P 500, en tenant compte des tarifs douaniers imposés par Donald Trump et des données indiquant un ralentissement de la croissance économique jusqu'à présent en 2025.

Il estime que l'indice S&P atteindra 6.400 points d'ici à la fin de l'année, contre 6.600 auparavant.

"Cela signifie qu'il existe encore un potentiel de hausse important pour le marché boursier américain dans son ensemble jusqu'à la fin de cette année", a déclaré Haefele.

Le S&P 500 a clôturé à 5.580,94 points vendredi.

Maurel et Prom chute après la révocation de sa licence au Venezuela

Maurel et Prom (M&P) dégringole de 14%, à 4,88 euros à la Bourse de Paris, l'Office of foreign assets control (OFAC) américain ayant révoqué la licence spécifique de la société pétrolière lui permettant d'opérer au Venezuela.

"Dans le cadre de cette décision, l’Ofac a délivré une licence de transition autorisant M&P à effectuer les transactions nécessaires à la conclusion des opérations précédemment couvertes par la licence désormais révoquée. Cette période de transition est valable jusqu’au 27 mai 2025", précise Maurel et Prom dans un communiqué.

Dans la foulée, l'intermédiaire financier Porzamparc a abaissé de deux crans sa recommandation sur le titre à "conserver", contre "acheter", portant son objectif de cours à 5,20 euros, contre 7,60 euros précédemment.

"Si cette décision ne doit pas remettre en cause la stabilité financière du groupe, elle privera Maurel et Prom d'un actif de qualité et générateur de flux de trésorerie disponible", écrit le courtier dans une note.

Suspension d'Ekopak

L'action Ekopak

est suspendue à la demande de l'entreprise, annonce la FSMA. Un communiqué de presse est attendu. Au moment de sa suspension, le titre cotait 7,98 euros, en recul de 2,68%.

Fortnox s'envole de 36%, en tête du Stoxx 600

Les actions de la société suédoise Fortnox font un bond de 36%, après que la société de logiciels de comptabilité a annoncé que son principal propriétaire, First Kraft, et le groupe de capital-investissement EQT avaient fait une offre conjointe en espèces pour elle, valorisant la société à environ 55 milliards de couronnes (5,50 milliards de dollars).

Le point sur la tendance boursière

Les marchés boursiers européens ouvrent dans le rouge, les yeux rivés sur la politique commerciale des États-Unis avec la mise en œuvre attendue de nouvelles hausses de droits de douane cette semaine.

Les pertes varient entre -1,5% à Bruxelles et -0,96% à Amsterdam. L'Euro Stoxx 50 lâche 1,22%.

|Opening bell|

Amsterdam: -0,86%

Bruxelles: -0,95%

Paris: -1,08%

Francfort: n.c.

Départ du patron de Primark après la plainte d'une femme sur son "comportement"

Le directeur exécutif de la chaîne de vêtements à bas prix Primark, Paul Marchant, a démissionné de ses fonctions après un problème de "comportement" envers une femme dans "un environnement social", a annoncé, ce lundi, l'entreprise dans un communiqué.

Ce départ fait suite à une enquête initiée par Associated British Foods (ABF)

, maison mère de Primark, et "menée par des avocats externes, sur une allégation faite par une personne concernant son comportement envers elle dans un environnement social", est-il expliqué dans le communiqué.

Christine Lagarde (BCE): "Nous sommes dans un moment existentiel pour l'Europe"

Les tensions commerciales avec les États-Unis sont le début d'une "marche vers l'indépendance" pour l'Europe, a estimé, ce lundi, Christine Lagarde, présidente de la Banque centrale européenne (BCE).

"Nous sommes dans un moment existentiel pour l'Europe. Nous devons absolument prendre en main les rênes maintenant", a ajouté Christine Lagarde, sur France Inter.

Les États-Unis ont prévu d'imposer à compter de mercredi de nouveaux droits de douane dits réciproques, qui devraient toucher de nombreux secteurs. Le président américain, Donald Trump, a déjà annoncé, la semaine dernière, la mise en place de droits de douane de 25% sur les importations d'automobiles aux États-Unis.

Les ventes au détail progressent de 0,8% en février en Allemagne

Les ventes au détail en Allemagne ont progressé de 0,8% en février sur un mois, montrent les données publiées, ce lundi, par l'Office fédéral de la statistique.

Les économistes interrogés par Reuters avaient prévu une hausse de 0,2% pour le mois dernier, après une hausse de 0,2% en janvier.

Elles ont augmenté de 4,9% en février sur un an, après une hausse de 2,9% un mois plus tôt.

Le Nikkei finit en baisse de 4,05%

La Bourse de Tokyo clôture sur une chute de plus de 4%, après avoir dévissé à l'unisson des autres places asiatiques, à deux jours d'une salve de droits de douane américains susceptibles de plomber la conjoncture économique mondiale.

L'indice vedette Nikkei a terminé sur un plongeon de 4,04%, à 35.617,56 points, au plus bas depuis mi-septembre. La Bourse de Séoul a chuté de 3%, celle de Taipei de 4,20% et celle de Sydney de 1,74%.

"ING envisage une OPA sur Banca Popolare di Sondrio"

Le géant bancaire néerlandais ING

envisage de faire une offre d'achat sur la Banca Popolare di Sondrio, rapporte le journal italien La Stampa. D'après le quotidien, la banque néerlandaise a engagé des conseillers juridiques et financiers pour évaluer une offre.

La Banca Popolare di Sondrio a déjà reçu une offre de rachat de son grand concurrent BPER.

Vendredi, Carlo Cimbri, le président d'Unipol - le groupe d'assurance italien qui est le principal actionnaire de Sondrio et BPER - a déclaré qu'une banque étrangère envisageait de faire une offre. Il a révélé comme indice que le soumissionnaire potentiel était comparable à "la couleur de la cravate d'un journaliste", qui était orange.

Interpellé à ce sujet par l'agence de presse financière Bloomberg, un porte-parole d'ING s'est refusé à tout commentaire.

#86 Caroline | Celle qui ne croit plus aux bons coups en bourse

Caroline a investi très jeune, mais sans réelle stratégie. Elle nous explique, dans le podcast Tracker, comment elle est parvenue à trouver une approche en ligne avec ses valeurs.

Briefing d'avant-bourse

Les bourses européennes sont attendues en nette baisse, les investisseurs se préparant à l'annonce de nouveaux droits de douane aux États-Unis et à la publication d'indicateurs de part et d'autre de l'Atlantique.

Les contrats à terme suggèrent une ouverture en baisse de 0,95% pour le Stoxx 600, de 0,87% pour le CAC 40 parisien, de 0,51% pour le FTSE à Londres et de 0,83% pour le Dax à Francfort.

Les intentions réelles de Donald Trump sur la politique commerciale des États-Unis restent floues alors qu'approche à grands pas la date limite du 2 avril, surnommée "le jour de la libération" par le président américain.

Il ne s’agit plus d’une arme de négociation, mais d’un outil de politique industrielle et les marchés tentent de s’ajuster à cette réinterprétation du projet Trump.

Florian Ielpo

Responsable de la recherche chez Lombard Odier IM

Sur les changes, "les volatilités connaissent un recul qui témoigne probablement d’une forme d’attentisme résigné vis-à-vis des futures annonces du 2 avril. Il ne s’agit plus d’une arme de négociation, mais d’un outil de politique industrielle et les marchés tentent de s’ajuster à cette réinterprétation du projet Trump", explique Florian Ielpo, responsable de la recherche chez Lombard Odier IM. "D’ici là, le marché reste vulnérable aux rumeurs et effets d’annonce", prévient l'économiste.

Les dernières données publiées aux États-Unis ravivent, par ailleurs, les craintes de stagflation. Le rapport mensuel sur l'emploi américain, vendredi, apportera davantage de données permettant de jauger de la probabilité d'une récession aux États-Unis.

En zone euro, les investisseurs seront attentifs à l'inflation préliminaire pour mars, attendue mardi.

Tom Simonts (KBC) sur Fugro: "La chute du cours est excessive"

Les indices actions européens sont indiqués en net recul: -0,84% pour l'indice Euro Stoxx 50 sur base des indications actuellement disponibles.

Nouveau record de l'or

Signe de la fébrilité des investisseurs, l'or, traditionnelle valeur refuge face aux turbulences économiques, s'est hissé, ce lundi, à un nouveau record, à 3.115,97 dollars l'once.

Hyloris annonce un nouveau produit-candidat ciblant la carence en fer

Hyloris

annonce avoir entamé, en collaboration avec AFT Pharmaceuticals (AFT), un programme de recherche et développement en phase avancée pour introduire sur le marché mondial une thérapie injectable innovante contre la carence en fer (HY-094).

Dans le cadre de ce programme, Hyloris et AFT ont obtenu une licence exclusive mondiale sur la propriété intellectuelle pour une utilisation humaine.

La carence en fer demeure une affection courante, touchant 15% de la population mondiale, explique Hyloris.

Le marché mondial des médicaments à base de fer administrés par voie intraveineuse était évalué à d’environ 3,2 milliards de dollars en 2023 et devrait dépasser 7,41 milliards d'ici à 2032, poursuit encore la société de biopharmaceutique.

Tokyo dégringole, affolée avant l'offensive douanière

Bonjour! La semaine démarre sur une note franchement négative en Asie, particulièrement à la Bourse de Tokyo, les investisseurs s'affolant à quelques jours d'une salve de droits de douane américains. L'indice Nikkei chute de 3,8%, après avoir perdu jusqu'à 4,3% en séance, au plus bas depuis mi-septembre.

À la Bourse de Séoul, l'indice Kospi plonge de 2,8%. Hong Kong lâche 1,45% et l'indice CSI 300 des grandes capitalisations boursières chinoises rétrograde de 0,9%.

Les places asiatiques piquent du nez dans le sillage de Wall Street, qui avait terminé en forte baissevendredi face au spectre des conséquences économiques de la guerre commerciale engagée par Washington et qui ne cesse de s'intensifier.

Les États-Unis imposeront, à partir du 2 avril, des droits de douane "réciproques" visant tous leurs partenaires économiques, ainsi que des surtaxes de 25% sur leurs importations automobiles.

Après avoir déjà dévissé la semaine dernière, les grands constructeurs automobiles nippons continuent de plonger: Nissan dégringole de 3,09% après avoir perdu plus de 5% à l'ouverture. Toyota lâche 2,66%, Honda 2,70%.

À Séoul, le mastodonte sud-coréen de l'automobile Hyundai souffre aussi (-3,61%).

Le Japon est particulièrement vulnérable: l'an dernier, l'automobile représentait 28% de ses exportations vers les États-Unis, et ce secteur est un pilier essentiel de son économie.

Les mouvements de vente l'emportent sur le marché japonais, en particulier sur les actions liées aux semi-conducteurs, victimes de "leurs valorisations élevées".

Les experts de Tokai Tokyo Intelligence

Selon la banque Nomura, les droits américains pourraient réduire de 0,2% le PIB japonais, lequel avait quasi stagné en 2024.

Signe d'inquiétudes économiques plus larges quant à la conjoncture mondiale, les titres des groupes japonais liés aux semi-conducteurs dévissent de concert, à l'image d'Advantest (-6,97%), Disco Corp (-7,44%) et Tokyo Electron (-6,13%).